3月29日,国内潮玩龙头泡泡玛特发布了2022年全年财报。财报显示,2022年泡泡玛特实现营收46.2亿元人民币,继续保持增长态势;调整后净利润5.7亿元,累计注册会员2600万人。在国内市场稳步发展的同时,泡泡玛特加速了全球化步伐,海外市场收入同比增长147.1%。

在财报发布后,国际知名投行摩根士丹利发布最新研报,给予泡泡玛特“增持”评级,目标价为25港元。

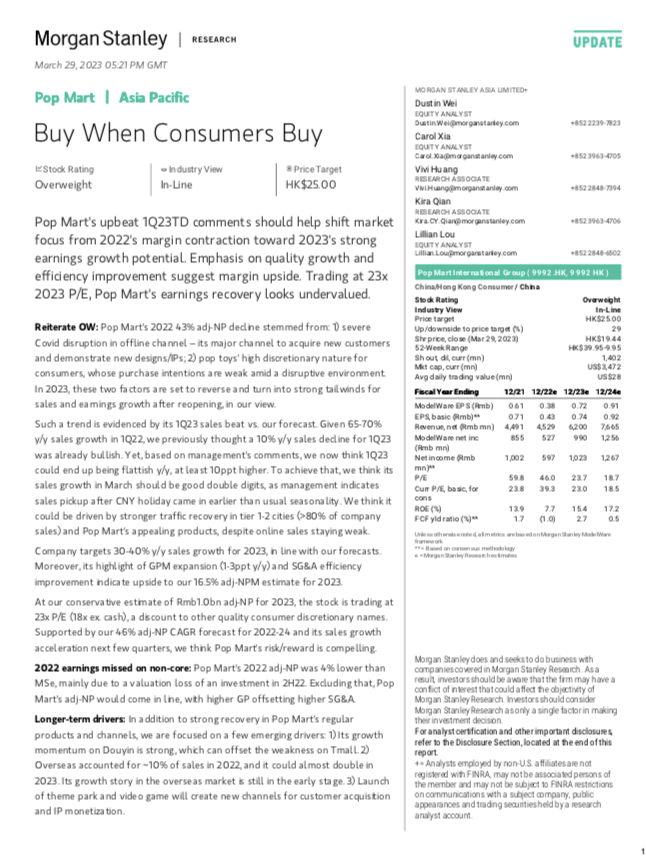

摩根士丹利认为,按照对2023年10亿元人民币的保守估计,泡泡玛特目前的市盈率为23倍,低于其他优质非必需消费品品牌。根据对泡泡玛特2022—2024年的年均复合增长率,以及其未来几个季度的销售增长加速预测,泡泡玛特的风险/回报是令人信服的。

摩根士丹利还指出,除了泡泡玛特常规产品和渠道的强劲复苏外,还关注到其他几个新兴驱动因素:1、泡泡玛特在抖音上的增长势头强劲,可以抵消天猫渠道的疲软。2、2022年海外销售额占比约10%,2023年可能几乎翻一番,并且泡泡玛特在海外市场的增长故事仍处于早期阶段。3、主题乐园和游戏等新业务的推出,将为客户获取和IP变现创造新的渠道。

基于稳健增长的业绩和未来预期,今日港股开盘后,泡泡玛特的股价涨幅超过12%。

声明:免责声明:此文内容为本网站转载企业宣传资讯,仅代表作者个人观点,与本网无关。仅供读者参考,并请自行核实相关内容。

五一赴韩国旅游预订环比增长超7

五一赴韩国旅游预订环比增长超7 985硕士男子失业半年应聘道士

985硕士男子失业半年应聘道士 微软宣布推出SecurityC

微软宣布推出SecurityC 京东大时尚发布2023新战略:

京东大时尚发布2023新战略: 助眠APP:功能不够多个性不够

助眠APP:功能不够多个性不够 抖音小张因教人坐高铁火了:钱和

抖音小张因教人坐高铁火了:钱和